正處持續研發投入且尚未獲得營業收入階段的派格生物,近三年累計虧損超過4億元,由此導致現金流情況較為緊張。IPO前夕,公司第一大供應商入股也引發關注。

作為全球糖尿病大國,中國患者數量持續快速增長。據弗若斯特沙利文報告顯示,2020年中國成年人糖尿病患病率高達11.9%。

然而目前國內糖尿病藥品市場仍以雙胍類、磺脲類和α-糖苷酶抑制劑類等已上市幾十年的傳統藥物為主流,新型藥物GLP-1受體激動劑、DPP-4抑制劑和SGLT-2抑制劑由于進入中國市場的時間較晚,帶來的銷售收入比例遠不及全球其他發達國家。

在這樣的情況下,專注于慢病治療領域新藥研發的派格生物醫藥(蘇州)股份有限公司(下稱派格生物)面對的市場空間相當廣闊。目前,該公司研發管線已覆蓋包括2型糖尿病、非酒精性脂肪肝病、肥胖、高尿酸血癥及痛風、阿爾茲海默癥、阿片類藥物引起的便秘及先天性高胰島素血癥等多個疾病治療領域。

近期派格生物亦向上交所提交IPO申請,擬于科創板上市。由于公司尚未有產品在市場銷售,此次IPO擬采用第五套上市標準。據招股書披露,本次派格生物擬募集資金25.38億元,其中22.27億元用于創新藥研發項目、2.4億元用于創新藥生產基地建設項目,0.71億元用于研發中心建設項目。

《投資時報》研究員注意到,派格生物正處持續研發投入且尚未獲得營業收入階段,近三年累計虧損已經超過4億元,由此導致現金流情況較為緊張。此外,在IPO前夕第一大供應商泰格醫藥入股派格生物,關聯交易問題也引起關注。

近年累計虧損超4億元

派格生物是處于新藥研發階段的研發型企業,目前無藥品獲得商業銷售批準。因此截至2021年3月末,該公司尚無營業收入。而持續研發投入以及相關運營成本導致公司連年處于虧損狀態。招股書數據顯示,2018年至2020年及2021年一季度,派格生物凈利潤分別為-0.93億元、-2.1億元、-1.32億元和-0.42億元,累計虧損超過4億元。

與多數IPO新藥研發企業情況類似,高額的研發投入是導致派格生物連年虧損的主要原因。2018年至2020年,該公司研發費用分別為0.88億元、1.51億元和0.95億元。因此,上市前公司只能通過銀行借款和股東借款補充研發及運營資金。

派格生物也在招股書中坦言,公司未來將持續進行較大規模的研發投入,新藥上市申請(NDA)及商業化的不及預期、新藥市場推廣帶來的高額費用,這些均可能導致公司虧損呈現持續擴大趨勢。

同時,若公司上市后未盈利狀態持續存在或累計未彌補虧損繼續擴大,可能導致觸發《上海證券交易所科創板股票上市規則》規定的退市條件。

基于上述分析,派格生物未來何去何從關鍵在于其頭部產品能否獲得足夠的市場競爭力。據招股書介紹,目前派格生物9項在研新藥中有5個管線產品處于臨床研究階段,4個管線產品處于臨床前研究階段。其中,僅2型糖尿病領域的PB-119處于在國內開展III期臨床研究階段,根據公司預測,該產品預計2024年申報NDA上市。而其他在研新藥何時可以完成臨床試驗成功上市,都是未知數。

派格生物在招股書中也提到,“臨床試驗的進度取決于患者的招募、與臨床試驗機構的合作、試驗所需資金的安排、臨床方案的執行、統計分析、與監管機構的溝通等各階段相關事項的進展,任何政策的變動、臨床方案的調整、臨床合作機構的調整等,都可能對公司在研產品臨床試驗的如期完成造成不利影響”。

也就是說,在較長的一段時間內PB-119將成為派格生物押注的單一產品,從招股書披露的數據也可以看出這一趨勢,自2018年至2021年3月末,公司在該藥物上的研發投入高達2.23億元,占同期研發投入總額的62.05%。

核心產品競爭力如何?

那么,PB-119的市場競爭力如何?據招股書介紹,派格生物的PB-119是一種周劑型GLP-1受體激動劑,主要針對2型糖尿病,相比于胰島素等傳統糖尿病藥物具有一定的安全性優勢。主要特點是一周一次給藥,減少用藥頻率,提升依從性;無需劑量滴定,使用簡便等。

看上去這款產品較傳統產品有較大的市場競爭力,但《投資時報》研究員查閱公開資料發現,PB-119上市后的前景仍受掣肘。

首先是市場占有率或不及預期,從而無法實現預計銷售額。根據弗若斯特沙利文報告,2020年周劑型GLP-1受體激動劑在全球和國內的市場規模為分別為88億美元和3.2億元,僅分別占全球及國內糖尿病藥物市場的12.63%和0.52%,并不是糖尿病藥物的主流產品類型。

第二是派格生物的PB-119并非周劑型GLP-1受體激動劑的先行者。目前國內已有4種和派格生物PB-119同類的產品上市,分別是阿斯利康的百達揚、禮來的度易達、諾和諾德的諾和泰以及豪森藥業的孚來美。雖然不同產品各有優勢,例如豪森制藥的孚來美主打起效快、一周一次給藥、注射筆可多次使用等。但與另外4家擁有龐大的產品體系支撐其市值不同,在未來很長時間內PB-119將是派格生物的唯一產品,因此通過爭取細分領域、推出有差異化的產品對派格生物來說更像是一場賭注。

第三是產品的價格或削弱其市場競爭力。《投資時報》研究員了解到,與傳統胰島素藥物相比,新型糖尿病藥物價格更高。而我國糖尿病人群分布較分散,在產品市場供給達到一定規模之前,或有為數不少的人群不具備負擔較高治療費用的能力。

對于商業化能力面臨的風險,派格生物在招股書中指出,“公司的藥品商業化能力未經驗證,市場機遇把握、營銷能力及市場策略等市場開拓方面可能無法達到預期。若公司在研藥品獲批上市后未能取得醫生、患者、醫院或醫學領域其他各方的認可,將給公司成功實現商業化并獲得經濟效益造成不利影響”。

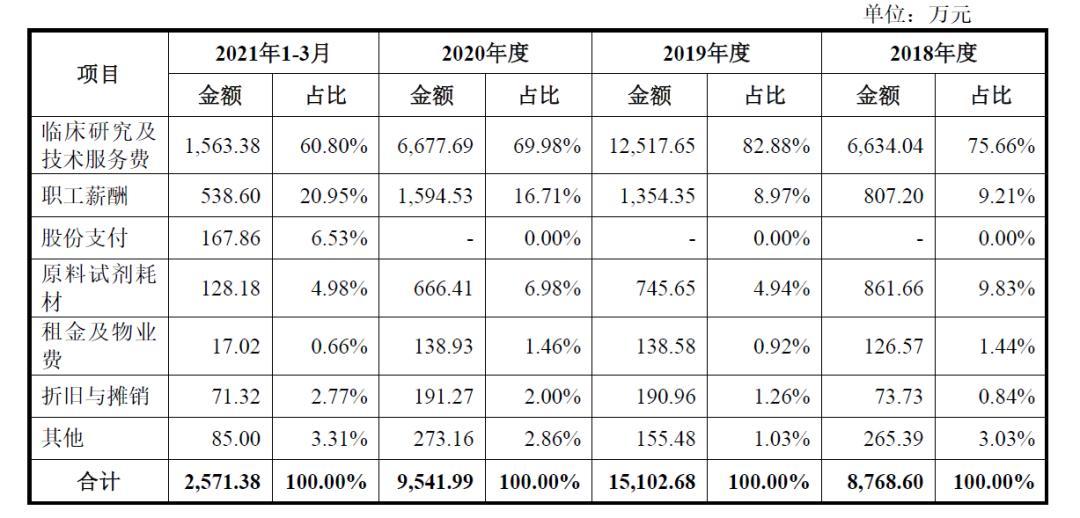

不僅如此,《投資時報》研究員發現派格生物的研發投入出現放緩趨勢。2018年至2020年,該公司研發費用中用于臨床研究及技術服務費分別為0.66億元、1.25億元和0.67億元,占總研發費用的比例分別為75.66%、82.88%和69.98%,2021年3月末更是進一步下降到60.8%。

此外,截至2021年一季度,派格生物的員工總數為53人,其中研發人員39人。《投資時報》研究員對比了同行業可比公司研發人員規模,派格生物處于行業平均水平之下。

高投入與零收入導致的結果之一就是派格生物緊張的現金流狀況。據招股書披露,2018年至2020年各期內,該公司經營活動產生的現金流量凈額分別為-0.61億元、-0.68億元和-1.89億元。派格生物稱,公司未來將在發現新產品、推動在研藥品的臨床開發及商業化推廣等諸多方面繼續投入大量資金,如果公司無法獲得足夠的營運資金,將被迫推遲、削減或取消公司的研發項目以及在研藥品商業化進度,將對公司業務造成重大不利影響。

第一大供應商入股

從招股書披露數據可以看出,派格生物存在供應商集中度較高的風險,2018年至2020年,該公司自前五大供應商的采購金額分別為0.53億元、1.13億元和0.62億元,占總采購金額的比例分別為69.62%、82.81%和84.26%。

據招股書介紹,公司采購較集中的主要原因是向Labcorp和杭州泰格醫藥科技股份有限公司(下稱泰格醫藥)(300347.SZ、03347.HK)采購的臨床試驗服務金額較大。

《投資時報》研究員發現,自2020年一躍成為派格生物第一大供應商的泰格醫藥,在本次IPO前夕入股了派格生物。2020年11月泰格醫藥通過旗下私募股權基金杭州泰格以5000萬元入股派格生物,取得1.44%的股權。此外,杭州泰格的關聯方Tigermed、西安泰明、新建元一期、新建元二期還分別持有派格生物1.2%、0.57%、0.9%、0.75%的股份。

而2020年及2021年一季度,派格生物來自于泰格醫藥的 采購占比高達42%和35.66%,由此,兩者之間形成了關聯交易,而此關聯交易的合理性、必要性及交易價格的公允性勢必會引起監管機構的關注。

實際上,引入泰格醫藥并非派格生物的首次股權融資行為,據招股書介紹,為獲得充足的研發資金,2001年至2020年期間公司共完成了E輪融資,先后共引入股東49名。本次發行前,公司實際控制人及一致行動人合計持股28.3%,泰格醫藥系合計持股4.86%,其余股東持股比例基本均在3%以下。可見,目前派格生物股權十分分散,本次頂格發行完成后現有股東持股比例將被進一步稀釋。(李璐)