近期,大博醫(yī)療發(fā)布2018年業(yè)績快報,快報顯示,2018年公司實現(xiàn)營業(yè)總收入7.57億元,較上年增長27.47%;營業(yè)利潤4.58億元,較上年同期增長30.51%;歸屬于上市公司股東的凈利潤3.86億元,較上年同期增長30.51%。

大博醫(yī)療主營業(yè)務系醫(yī)用高值耗材的生產(chǎn)、研發(fā)與銷售,主要產(chǎn)品包括骨科創(chuàng)傷類植入耗材、脊柱類植入耗材及神經(jīng)外科類植入耗材、微創(chuàng)外科耗材等。

歷史數(shù)據(jù)進一步顯示,2015年至2017年及2018年前三季度,其營業(yè)收入分別為3.92億元、4.63億元、5.94億元及5.45億元;歸母凈利潤分別為1.89億元、2.19億元、2.96億元及2.83億元;經(jīng)營性現(xiàn)金流量凈額分別為1.23億元、2.07億元、3.09億元及1.94億元;毛利率分別為81.03%、81.96%、83.06%及82.39%;凈利率為48%、48%、51%及53%。

以上數(shù)據(jù)可以看出,公司既能做到有利潤的收入,又能做到有現(xiàn)金的盈利,業(yè)績增長可謂強勁。根據(jù)2018年業(yè)績快報計算,公司2018年歸母銷售凈利率高達50.99%。業(yè)績?nèi)绱藦妱牛惺袌龈吆羲匿N售毛利率堪比茅臺,高達82%,其銷售凈利率更是與茅臺不相上下,達到驚人的53%。

業(yè)績?yōu)楹稳绱藦妱?

至此,我們將分別從公司商業(yè)模式層面的經(jīng)銷商模式特點、公司業(yè)務層面的經(jīng)銷商的關系及公司財務層面的數(shù)據(jù)勾稽等角度去深度復盤。

買斷式經(jīng)銷商模式的常識被“打破”:低銷售費用反而高毛利

大博醫(yī)療采用的銷售模式是經(jīng)銷商經(jīng)銷模式,全部產(chǎn)品都是向經(jīng)銷商進行買斷式銷售,再由經(jīng)銷商銷售給終端用戶。該模式呈現(xiàn)出兩大特點,第一大特點是,銷售費用由經(jīng)銷商消化,可以合理規(guī)避較大銷售費用在公司主體內(nèi)體現(xiàn);第二大特點是,由于經(jīng)銷商承擔較多的銷售費用,該模式的產(chǎn)品銷售價格則會相對較低,產(chǎn)品毛利率較低。那大博醫(yī)療的買斷式經(jīng)銷商模式是否具備這兩大特點呢?

首先,從銷售費率去看。

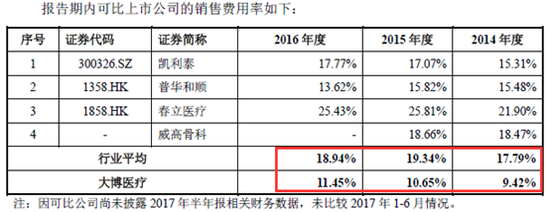

買斷式經(jīng)銷商模式下,銷售費用“轉移”給經(jīng)銷商,直接表現(xiàn)在公司財務數(shù)據(jù)就是銷售費用率低。那大博醫(yī)療與同行業(yè)可比公司銷售費用率相比具體如何呢?

根據(jù)招股書顯示,2014年至2016年,公司銷售費用率分別為9.42%、10.65%及11.45%。在可比公司凱利泰、普華和順及春立醫(yī)療看,其銷售費率均比大博醫(yī)療高,2014年至2016年平均銷售費率分別為17.79%、19.34%及18.94%。,截止2018年前三季度,大博醫(yī)療銷售費率為13.58%。

招股書:

對于銷售費用率低于可比上市公司平均水平的現(xiàn)象,公司解釋稱主要原因系銷售模式不同,凱利泰和春立醫(yī)療在采用經(jīng)銷模式的同時,亦有比重不同的銷售系直接面向醫(yī)院發(fā)生,在這一模式下,一般而言,相關公司需要自行組織大量學術推廣活動并進行市場開拓,銷售費用較高,而公司采取經(jīng)銷模式,會根據(jù)市場需要舉辦一些學術推廣活動,但經(jīng)銷商會承擔更多推廣及市場開拓職責,銷售費用率較低;同時公司嚴格控制各類銷售費用的支出等。這或許可以理解成,公司主要的銷售費用是經(jīng)銷商承擔更多。這顯然符合該模式下的第一大特點,那是否符合該模式的第二大特點呢?

其次,再從毛利率看。

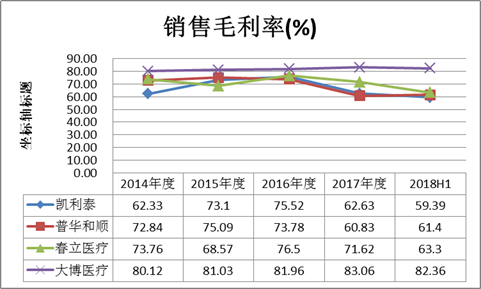

買斷式經(jīng)銷商模式下,由于經(jīng)銷商承擔了更多的銷售費用,按照常理,公司一般則會“選擇讓利”于經(jīng)銷商,產(chǎn)品銷售價格則會相對較低,產(chǎn)品毛利率較低。然而經(jīng)過對比后發(fā)現(xiàn),公司毛利率竟高于同行,且逐年呈上升的趨勢。

從綜合毛利率看,大博醫(yī)療的綜合毛利率遠高于同行。2014年至2017年及2018年上半年年,其毛利率分別為80.12%、81.03%、81.96%、83.06%及82.36%。大博醫(yī)療的毛利率基本80%以上,而同行的毛利率較其平均低10%至20%左右。

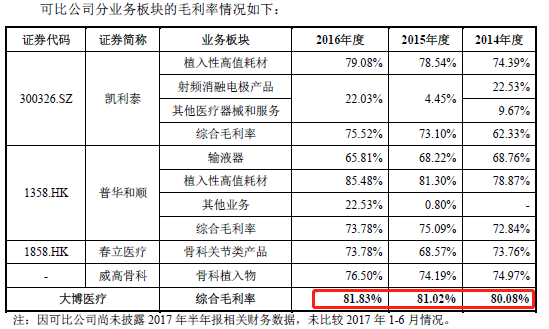

由于公司業(yè)務板塊不同,其綜合毛利率將受業(yè)務結構影響。因此,為了進一步增加可比性,將按照相關板塊分類進行比較。根據(jù)招股書顯示,按細分類的板塊公司的毛利率依然高于同行的毛利率水平。

綜上,可以看出,公司財務數(shù)據(jù)表現(xiàn)為“低銷售費用高毛利”,顯然打破買斷式經(jīng)銷商模式的一般認知,即“低銷售費用低毛利”的特點。

對于公司這種高毛利的現(xiàn)象,公司解釋稱,公司產(chǎn)品結構及產(chǎn)品定位決定了其毛利率高于同行,同時稱公司是骨科創(chuàng)傷類、脊柱類產(chǎn)品為主,產(chǎn)品定位是中高端市場。

一邊是高毛利,一邊又是低銷售費用,從商業(yè)模式的邏輯上似乎令人百思不得其解。經(jīng)銷商為何愿意承擔較大的銷售費用,又愿意承擔較貴的產(chǎn)品成本呢?經(jīng)銷商與上市公司關系又是如何呢?

經(jīng)銷商神秘關系背后:實控人父親與經(jīng)銷商股東關系密切

大博醫(yī)療的毛利率遠超同行以及銷售費用較低,這對于經(jīng)銷商而言,其承擔了更大的進貨成本,同時又承擔了較多的銷售費用。大博醫(yī)療的經(jīng)銷商為何愿意“多承擔點”?大博醫(yī)療與經(jīng)銷商存在怎樣的關系呢?或許可以從以下兩方面去看。

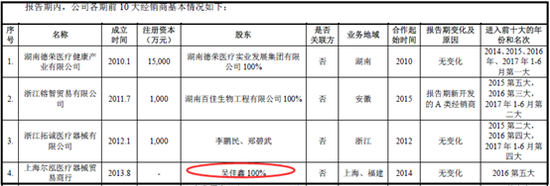

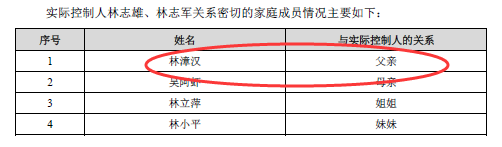

一方面,從經(jīng)銷商與上市公司股東關鍵人員的交集看。

根據(jù)公司招股說明書顯示,主要經(jīng)銷商之一的上海爾泓醫(yī)療器械貿(mào)易商行,2016年曾為公司第五大經(jīng)銷商,其主要股東為吳佳鑫。根據(jù)天眼查顯示,2015年11月,林志成將該公司轉讓給吳佳鑫。林志成是否與公司實際控制人林志雄、林志軍存在關聯(lián)關系我們不得而知。但是新浪財經(jīng)發(fā)現(xiàn),吳佳鑫、實際控制人林志雄及林志軍的父親林漳漢以及上市公司原監(jiān)事李文勇存在密切的關系。

招股說明書:

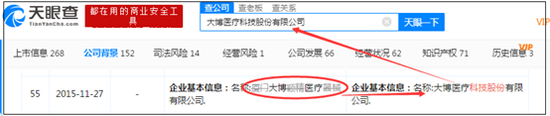

根據(jù)天眼查發(fā)現(xiàn),吳佳鑫在廈門威亞醫(yī)療器械有限公司擔任董事兼總經(jīng)理,而林漳漢則擔任該公司的監(jiān)事。該公司已被注銷。

招股書:

吳佳鑫與李文勇共同持有成都市億舟商貿(mào)有限公司,持股股份分別為55%及45%。值得一提的是,李文勇?lián)伟l(fā)行人監(jiān)事至 2015 年 11 月,招股書稱為避免與公司潛在同業(yè)競爭,李文勇于公司變更為股份公司時不再擔任發(fā)行人監(jiān)事。

另一方面,從經(jīng)銷商與上市的名稱交集看。

據(jù)相關報道稱,2014年第二大客戶安徽源博醫(yī)療(已更名為“安徽瑞康源博健康產(chǎn)業(yè)發(fā)展有限公司”),未更名前,公司名稱中則帶有“大博”兩字。新浪財經(jīng)根據(jù)天眼查進一步發(fā)現(xiàn),公司未更名前,公司名稱包含“大博穎精”這幾個字,2015年7月,將公司名稱由“合肥大博穎精貿(mào)易”變更為“安徽源博醫(yī)療”。值得注意的是,上市公司大博醫(yī)療名稱中也含有“大博穎精”這幾個字。同時同年12月,大博醫(yī)療也將公司公司名稱由“廈門大博穎精醫(yī)療器械有限公司”變更為“大博醫(yī)療科技股份有限公司”。

此外,安徽源博醫(yī)療的歷史股東為屠偉,而2015年和2016年的第三大經(jīng)銷商浙江拓誠醫(yī)療器械有限公司,以及2015年的第四大及2016年的第二大的經(jīng)銷商浙江镕智貿(mào)易有限公司,其均有屠偉的身影。屠偉為浙江拓誠醫(yī)療器械有限公司的背后股東,也曾為浙江镕智貿(mào)易有限公司的法人。

綜上,經(jīng)銷商與上市公司存在密切的關系。

對于這種交集關系,注冊會計師黃宋磊表示,經(jīng)銷商與實控人、一致行動人、董監(jiān)高等是否存在關聯(lián)關系,這一直是IPO財務核查的重點,其主要防止上市公司利用“熟絡關系”的經(jīng)銷商配合做業(yè)績或利益輸送等問題。大博醫(yī)療是否存在以上問題我們不得而知,但是我們可以進一步從經(jīng)銷商資質(zhì)水平等角度去側面“窺視”公司是否有其他風險存在。

為何要看經(jīng)銷商資質(zhì)水平?

黃宋磊進一步表示,經(jīng)銷商實力是否匹配公司業(yè)務規(guī)模,資金實力和資產(chǎn)狀況是否良好,均直接或間接與公司未來業(yè)務是否穩(wěn)定,業(yè)績是否健康緊密相關。假如公司注冊資金僅為10萬元,而交易金額卻超過上千萬元,這種不匹配關系均是投資者及監(jiān)管層需要關注的風險點。

那公司經(jīng)銷商具體如何呢?根據(jù)相關信息顯示,公司的主要經(jīng)銷商存在負債高企及員工社保繳納人數(shù)為0的問題。

首先,從交易規(guī)模與出資匹配度及員工繳納社保維度看。

以上文提到存在密切關系的經(jīng)銷商——上海爾泓醫(yī)療器械貿(mào)易商行為例。該公司為公司2015年第五大客戶,交易金額高達1234.52萬元。根據(jù)天眼查信息顯示,該公司為個人獨資企業(yè),吳佳鑫出資僅10萬元。同時,天眼查顯示,該公司繳納社保人數(shù)為0。值得一提的是,不僅上海爾泓醫(yī)療器械貿(mào)易商行繳納社保人數(shù)為零,上海勤碧貿(mào)易商行繳納社保也一樣為零。根據(jù)相關規(guī)定,如果用人單位未按時足額繳納社會保險費的,則由社會保險費征收機構責令其限期繳納或者補足。公司是殼公司還是未及時繳納社保我們不得而知。

其次,再從經(jīng)銷商的財務數(shù)據(jù)看。

以2016年第七大經(jīng)銷商廈門康越醫(yī)療器械有限公司為例,根據(jù)天眼查顯示,2016年該公司資產(chǎn)總額2968萬元,而負債2670萬元,其資產(chǎn)負債率水平高達90%。

綜上,一邊是高毛利,一邊又是存在密切的交集關系,那最后傳遞到財務端,數(shù)據(jù)又會怎么體現(xiàn)?高毛利背后還有什么財務上不能說的“秘密”嗎?或許可以從存貨及營業(yè)收入數(shù)據(jù)去看。

存貨周轉與營收增長倒掛 高毛利背后的存貨增長

首先從存貨周轉與營收增長看。

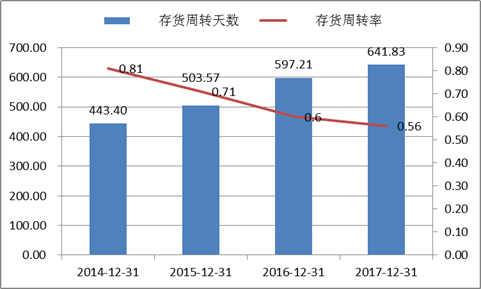

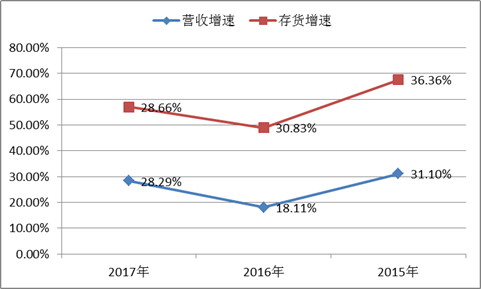

2014年至2017年期末,公司存貨周轉天數(shù)分別為443.40天、503.57天、597.21天及641.83天,其對應的存貨周轉率分別為0.81、0.71、0.6及0.56,周轉率水平持續(xù)下滑。

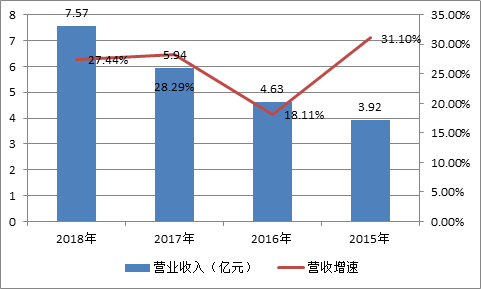

存貨周轉下周的同時,公司營業(yè)收入?yún)s一直在持續(xù)上漲。具體到數(shù)據(jù),2015年至2018年,營業(yè)收入分別為3.92億元、4.63億元、5.94億元及7.57億元,年均復合增速24.53%。

對此,注冊會計師黃宋磊表示,通常,存貨的減少意味著銷售的實現(xiàn),銷售實現(xiàn)就意味著主營業(yè)務收入的實現(xiàn),除非存在在建工程領用等其他情況。如果出現(xiàn)存貨周轉速度在不斷下降、銷售卻很旺盛的情形,就需要注意了,因為存貨周轉速度放慢一般意味著營運能力在下降、銷售放緩,實現(xiàn)高額收入的可能性較小。黃宋磊進一步強調(diào)到,萬福生科就是一個典型的案例。

例如,萬福生科在其2008~2012年半年報中,累計虛增銷售收入9.05億元,我們來看看它的存貨、收入及成本情況:主營業(yè)務收入從2008年的2.28億元增加到2009年的3.28億元,收入增長了43.86%,但是存貨周轉率卻從1.56降到了1.46,2010年及2011年存貨周轉率雖然有所提高,但增速緩慢,而主營業(yè)務收入?yún)s一直在急速增加。

此外,存貨的增長速度明顯快于主營業(yè)務收入的增長速度也需要注意,因為一般情況下是以銷定產(chǎn)的,積壓過多存貨會給公司帶來額外的費用。具體到大博醫(yī)療數(shù)據(jù)上看,2015年至2017年,存貨從1.2億元增加到2.02億元,同期存貨增速均快于營收增速。

值得一提的是,公司上市時曾因高庫存致周轉水平也低于同行作出解釋。公司解釋低周轉水平主要系公司業(yè)務特點所致。報告期內(nèi),一方面,公司的產(chǎn)品類型、規(guī)格較多,為滿足客戶需求,公司需對全產(chǎn)品線進行備貨,使得總體存貨余額水平較高,而部分產(chǎn)品因規(guī)格特殊,在實際臨床中的使用量較低,周轉速度較慢;另一方面,報告期內(nèi)公司為實現(xiàn)對全國各地客戶需求的快速響應,除公司總部倉庫外,還在全國建立了多個營銷配送網(wǎng)點,在各營銷配送網(wǎng)點亦需備有較為完善的產(chǎn)品線,該種模式使得公司庫存商品余額。

除了以上原因,高庫存是否還存在其他不能說的“秘密”呢?或許還可以從高庫存對毛利率影響的角度進一步探討。

庫存與毛利率會存在怎么樣的關系呢?黃宋磊表示,如果通過加大生產(chǎn),降低單位產(chǎn)品的成本,則可以達到“間接提升”毛利的作用。資產(chǎn)負債表的存貨項目之所以能夠影響利潤表的毛利率、毛利潤和凈利潤,是因為存貨的變化遵循“期初存貨+本期生產(chǎn)(購買)-本期銷售=期末存貨”的計算規(guī)則。即本期生產(chǎn)的商品,先進入存貨,然后再從存貨拿出來,變成本期銷售。

黃宋磊進一步表示,產(chǎn)品成本主要由固定成本和可變成本組成。固定成本包括固定資產(chǎn)折舊、管理人員工資、利息、公司管理費等每年固定發(fā)生的,不隨產(chǎn)值的增加而增加;變動成本包括原材料、工人工資及附加、水電費、制造費用等,其隨著產(chǎn)值的增加而增大。

那加大生產(chǎn)是如何影響毛利率的呢?

舉例,A公司2019年銷量1萬件,固定成本為100萬元,1萬件銷售價為500萬元。如果A公司計劃生產(chǎn)1萬件其變動成本為100萬元,此時單位產(chǎn)品成本為200元/件,出售一萬件的毛利率為60%;如果公司計劃生產(chǎn)2萬件其變動成本也隨之增加至200萬元,此時單位產(chǎn)品成本則為150元/件,出售一萬件的毛利率則變?yōu)?0%。

通過以上假設可以看出,在一定的條件下,隨著生產(chǎn)量的增加,其毛利率也會隨之被“提升”。大博醫(yī)療是否通過以上方法“提升”毛利率我們無從知曉,但是我們知道,大博醫(yī)療的存貨庫存增加,同時毛利率也遠高同行。